Bundesbeschluss über die kantonalen Liegenschaftssteuern auf Zweitliegenschaften

🕐: ca. 9 Min.

Soll das Versteuern des Eigenmietwerts von Liegenschaften wegfallen - aber die Kantone gleichzeitig eine neue Steuer auf Zweitliegenschaften einführen können? Das will eine Gesetzesänderung des Parlaments. Da hierfür die Verfassung geändert werden muss, hat nun das Stimmvolk das letzte Wort darüber.

Wer eine Liegenschaft besitzt und diese selbst als Eigenheim nutzt, muss heute bei Bund, Kantonen und Gemeinden den sogenannten Eigenmietwert als Einkommen versteuern. Das gilt sowohl für Erst- wie auch Zweitliegenschaften. Zu letzteren zählen insbesondere Ferienwohnungen. Der Eigenmietwert orientiert sich dabei an dem Betrag, der bei einer Vermietung der Liegenschaft eingenommen werden könnte - er liegt bei Erstliegenschaften aber unter der Marktmiete.

Als Ausgleich können in der Steuererklärung eine Reihe von Abzügen geltend gemacht werden, etwa für die Kosten des Unterhalts der Liegenschaft und die Schuldzinsen. Zu Letzteren gehören die Zinsen für Hypotheken, aber auch andere Zinsen, die nichts mit dem Wohneigentum zu tun haben. Beispielsweise Konsumkredite der Mieterinnen und Mieter. Wer ein Eigenheim besitzt, profitiert vom heutigen System, wenn die Steuerabzüge höher ausfallen als der Eigenmietwert.

Dass Schuldzinsen in der Steuererklärung abgezogen werden können, führt dazu, dass private Haushalte einen Anreiz haben, sich über einen längeren Zeitraum hoch zu verschulden. 2023 betrug die Hypothekarverschuldung gemäss der Schweizerischen Nationalbank nahezu 1’000 Milliarden Franken.

Das Parlament hat eine Gesetzesänderung verabschiedet, die den Eigenmietwert abschafft, gleichzeitig aber den Kantonen ermöglicht, eine neue Steuer auf Zweitliegenschaften zu erheben. Mit dieser sollen die wegfallenden Steuereinnahmen vor allem für touristische Kantone wie Graubünden, Tessin oder Wallis reduziert werden. Das Parlament liess die genaue Ausgestaltung einer solchen Steuer bewusst offen.

-

Die Abschaffung des Eigenmietwerts ist mit einer Verfassungsänderung verknüpft. Diese würde es den Kantonen erlauben, anstelle des Eigenmietwerts eine Liegenschaftssteuer für selbst genutzte Zweitwohnungen einzuführen. Abgestimmt wird nicht über die Streichung des Eigenmietwerts, sondern über die Möglichkeit für Kantone, eine neue Steuer auf Zweitwohnungen einzuführen. Der Eigenmietwert fällt nur, wenn der Verfassungsartikel für die Zweitwohnungssteuer die Abstimmung übersteht.

Was sich ändert:

Künftig soll der Eigenmietwert nicht mehr als Einkommen versteuert werden müssen. Im Gegenzug werden Steuerabzüge eingeschränkt. Schuldzinsen können nach der Gesetzesänderung nur noch abgezogen werden, wenn jemand über vermietete oder verpachtete Liegenschaften verfügt - und diese Einnahmen weiterhin versteuern muss. Eine Ausnahme gilt für Personen, die zum ersten Mal in der Schweiz Wohneigentum erwerben, das sie selbst bewohnen: Sie profitieren neu von einem sogenannten Ersterwerberabzug für Schuldzinsen. Während zehn Jahren können sie einen begrenzten Abzug geltend machen.

Die neue Verfassungsbestimmung erlaubt es den Kantonen, eine Sondersteuer auf überwiegend selbstgenutzte Zweitliegenschaften einzuführen. So könnten Steuerausfälle in den Kantonen kompensiert werden. Die Verfassungbestimmung gibt den Kantonen bei der konkreten Ausgestaltung viel Spielraum und trägt damit ihren unterschiedlichen Situationen Rechnung.

Unmittelbar betrifft die Reform vor allem Personen, die ein Eigenheim besitzen und selbst nutzen. Die steuerlichen Auswirkungen auf diese Personen hängen von Faktoren dem Wohnort, Höhe des Eigenmietwerts oder der Höhe der Abzüge ab. Entscheidenden Einfluss wird das Hypothekarzinsniveau: Bei einem tiefen Zinssatz führt die Reform bei einer Mehrheit der Eigenheimbesitzenden zu geringeren Steuern. Sind die Hypothekarzinsen dagegen hoch, führt die Reform bei einer Mehrheit zu höheren Steuern, weil die höheren Schuldzinsen grösstenteils nicht mehr abgezogen werden können.

Da mit Annahme der Reform keine Art der Schuldzinsen von den Steuern abgezogen werden können, sind alle Steuerpflichtige betroffen, also auch Mieterinnen und Mieter. Künftig können sie in der Regel keine Schuldzinsen mehr abziehen, wie etwa Konsumkredite oder private Darlehen.

Die Auswirkungen der Reform auf die Steuereinnahmen hängen stark vom künftigen Hypothekarzinsniveau ab. Die Abschaffung des Eigenmietwerts dürfte für Bund, Kantone und Gemeinden bei tiefen Zinsniveau zu milliardenhohen Minder- und bei hohem Zinsniveau zu milliardenhohen Mehreinnahmen führen. Beim derzeitigen Zinsniveau werden insgesamt Steuerverluste von 1,8 Milliarden Franken geschätzt. Ab einem durchschnittlichen Hypothekarzinsniveau von etwa 3 Prozent sind hingegen höhere Steuereinnahmen zu erwarten. Die Schätzungen sind jedoch unsicher, da bestimmte Elemente der Reform mangels Daten nicht schätzbar sind. Die potenziellen Einnahmen aus der neuen Liegenschaftssteuer auf Zweitliegenschaften lassen sich nicht schätzen, da diese jeder Kanton selbst ausgestalten kann.

Wer dagegen ist:

Von den grossen Parteien positionieren sich Grüne und SP gegen die Abschaffung des Eigenmietwerts. Unterstützt werden sie von einer Allianz aus dem Baugewerbe.

Argumente der Gegnerinnen:

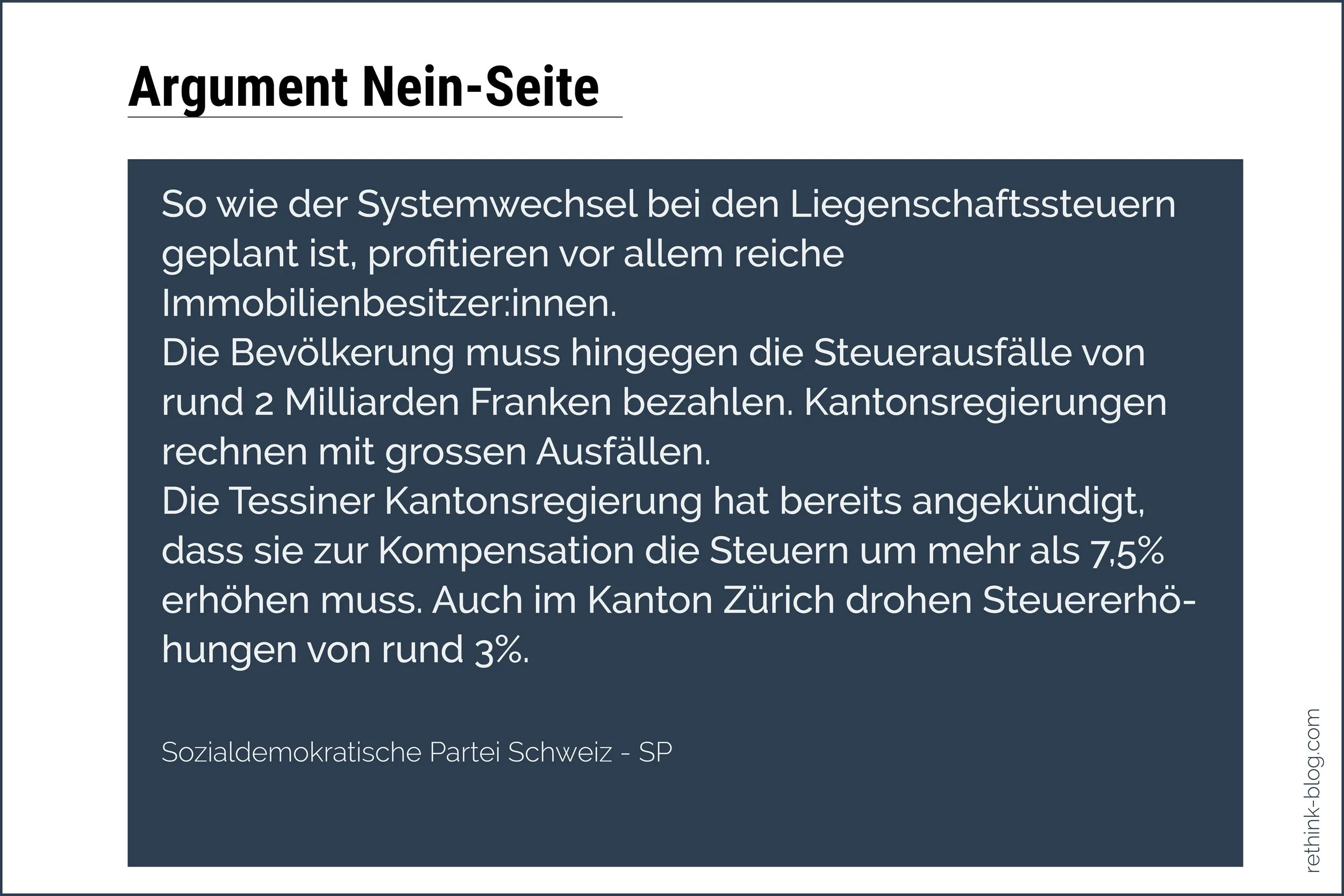

Der Gegnerseite aus dem linken Spektrum missfallen vor allem die Milliardenverluste in der Staatskasse. So würden etwa Kürzungen beim öffentlichen Verkehr, Kitas oder der Prämienverbilligungen geplant um ein höheres Militärbudget zu finanzieren, gleichzeitig reisse aber die Abschaffung des Eigenmietwerts zusätzlich einen Verlust von etwa 1,8 Milliarden Franken pro Jahr in die Bundeskasse, argumentieren etwa die Grünen. Die Gewerbe-Allianz stört sich dagegen am Wegfall der Steuerabzüge: Mit der Streichung der Sanierungsabzüge würden Investitionen in Gebäude zweit- oder drittrangig. Die Vorlage lenke das Geld in die falsche Richtung. Liegenschaftsbesitzer stünden vor der Wahl, ob sie die Hypothek abbezahlen oder investieren wollten. Anreize spielten eine Rolle beim Entscheid für eine Dämmung oder eine Heizungssanierung.

Wer dafür ist:

Für ein Ja sind die Parteien SVP, FDP, Mitte und EVP. Die Grünliberale Partei hat Stimmfreigabe beschlossen, gibt ihren Mitglieder:innen also keine Abstimmungsempfehlung ab. Für die Abschaffung des Eigenmietwerts setzt sich wenig überraschend der Hauseigentümerverband stark ein. Schliesslich geht es um ein Kernanliegen des Verbands. 1999, 2004 und 2021 scheiterten Vorlagen zur Abschaffung oder Reduktion der Steuer an der Urne. Nun soll es endlich klappen. Dafür lässt der Hauseigentümerverband auch etwas springen, aber dazu mehr beim Abschnitt “Budget”.

Bundesrat und Parlament sprechen sich beide für die Annahme der Vorlage aus.

Argumente der Befürworter:innen:

Im Gegensatz zu vorherigen Reformen sei die aktuelle ausgewogen, da sie neben der Abschaffung des Eigenmietwerts auch die Abzüge bei der direkten Bundessteuer auf ein Minimum beschränke. Damit sinke auch der Anreiz für Eigenheimbesitzende, sich über einen langen Zeitraum hoch zu verschulden. Grossen Einfluss habe die Reform auf die Personen, die ihre Hypothek grösstenteils zurückgezahlt haben und darum kaum Schulden geltend machen könnten. Das sei typischerweise bei Pensionierten der Fall.

Die Reform vereinfache das System, da unter anderem die Schätzung zur Bestimmung des Eigenmietwerts entfalle, ausserdem schaffe es eine ungerechte Steuer ab, beseitige Fehlanreize zur Verschuldung und stärke den Förderalismus.

Das Budget:

Die seit 2024 geltenden Transparenz-Regeln verpflichten die politischen Verbände und Parteien, ihre Budgets für Abstimmungen offenzulegen. Die neuen Transparenzvorschriften schreiben vor, dass Kampagnen über 50'000 Franken bei eidgenössischen Wahlen und Abstimmungen offengelegt werden müssen. Bei Spenden über 15'000 Franken wird der Spender oder die Spenderin namentlich erwähnt.

Die Nein-Seite meldete der Eidgenössischen Finanzkontrolle bis jetzt ein Budget von etwas mehr als 350’000 Franken. Davon stammen 180’000 Franken von der SP und der Dachverband der Wirtschaft für erneuerbare Energien und Energieeffizienz (aeesuisse) budgetiert rund 166’000.

Mehr Budget haben die Befürworter:innen der Vorlage zur Verfügung. Deutlich mehr: Der Hauseigentümerverband investiert rekordhohe sieben Millionen Franken in die Abstimmungskampagne.

Es ist der höchste Kampagnenbetrag, der je gemeldet wurde, seit 2024 die Transparenzvorschriften gelten. Es dürfte auch eines der grössten Abstimmungsbudgets überhaupt in der Schweiz sein.

Das Budget kann während der Kampagne noch angepasst werden. Es kann auch sein, dass nicht das gesamte Budget genutzt wird.

Stand: 29.08.2025

Abstimmungsfrage:

Das steht auf dem Abstimmungszettel: Wollen Sie den Bundesbeschluss vom 20. Dezember 2024 über die kantonalen Liegenschaftssteuern auf Zweitliegenschaften annehmen?

Das bedeutet es: Willst Du, dass künftig Eigenheimbesitzende keinen Eigenmietwert versteuern müssen, aber auch keine Steuerabzüge mehr geltend machen können. Ausserdem erhalten Kantone die Möglichkeit, eine neue Steuer auf Zweitliegenschaften zu erheben.

PS: Egal welcher Meinung du bist, nutze dein Stimmrecht und gehe an die Urne.

PPS: Auch wenn man einen Brief öffnen und wieder abschicken muss, oder am Sonntag ins Abstimmungslokal gehen muss, nicht alle auf dieser Welt können so viel mitbestimmen wie wir. Also sollten wir uns auch einen Tritt in den Arsch geben und es ernst nehmen.

© rethink-blog 2025

Mit Informationen von:

admin.ch

tagesanzeiger.ch

Eidgenössische Finanzkontrolle

hev-schweiz.ch